更新日:2025年11月20日

提出期限は令和8年1月30日(必着)です

目次

記載の手引き

記載方法については、下記を参照してください。

(舟形町)令和7年分給与支払報告書記入について(注意)リンクをクリックするとpdfが開きます

国税庁ホームページ(注意)リンクをクリックする外部ページが開きます

提出の方法

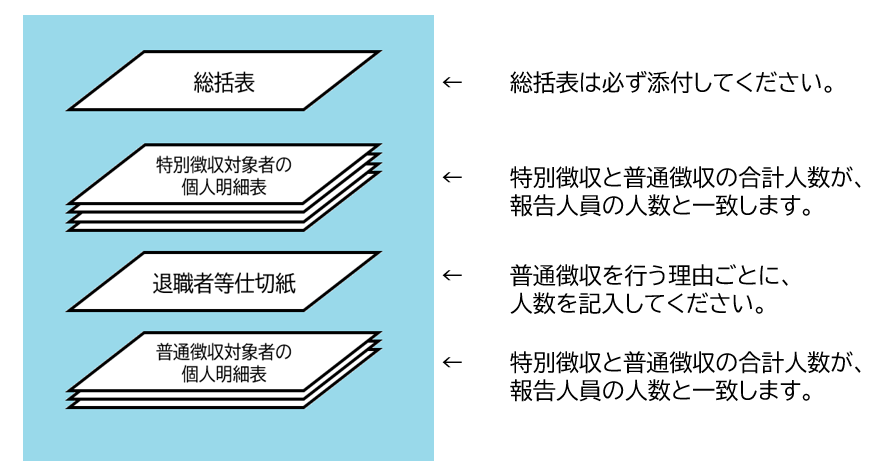

記入した用紙を提出する際は、このように重ねて束にしてください。

用紙のサイズはA5縦となります。提出方法など、ご不明な点があれば下記連絡先までご連絡ください。

郵送による提出

以下の宛先まで郵送してください。

封筒の表面には、【給与支払報告】と記載してください。

999-4601

山形県最上郡舟形町舟形263番地

舟形町役場・住民税務課・税務係

電話:0233-32-0466(税務係直通)

eLTAXによる提出

eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、地方税における手続きをインターネットを利用して電子的に行うシステムです。(地方公共団体で組織する「地方税共同機構」が運営しています)

給与報告書の提出件数が一つの市区町村あたり100件以上の場合は、eLTAXによる提出が必要です。

eLTAXの特徴

- 無料で利用できます

eLTAXのサービスは無料で利用できます。

(事前準備には費用が必要な場合もあります)

- 自宅やオフィスから申告できます

自宅やオフィスからインターネットを利用して手続きを行うため、今までのように用紙を役場の受付窓口に持参したり郵送したりする手間がなくなります。

- 窓口が一元化されます

今までは各都道府県や市区町村ごとに書類を提出する必要がありましたが、複数の都道府県や市区町村に提出する場合でも、一括してデータを送信することができます。

- 対応ソフトが無料提供されています

eLTAXに対応した作成ソフトが無料で提供されています。

利用可能な申告等

eLTAXを利用して主に次のような申告手続きを行うことが出来ます。

| 税目 | 電子申告の種類 |

|---|---|

| 個人町民税 県民税 (特別徴収) |

給与支払報告書 特別徴収に係る給与所得者異動届出 公的年金等支払報告など |

| 法人町民税 | 中間申告 確定申告 修正申告など |

| 固定資産税 (償却資産) |

全資産申告 増加・減少資産申告 修正申告など |

- 電子申告を始めるためには

電子申告を始めるためには、まず利用届出の手続きが必要です。

利用届出に関する説明(外部サイト)

(https://www.eltax.lta.go.jp/riyoutodokede/gaiyou/)

その他、eLTAXに関しての詳しい内容は次のリンクをご確認ください。

eLTAXホームページ(外部サイト)

(https://www.eltax.lta.go.jp/)

特別徴収税額通知の電子化について

令和6年度から、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者のうち、個々の納税義務者に対し特別徴収税額通知(納税義務者用)を電磁的方法(社内システム、メール等)で提供することができる体制を有する者が申出をしたときは、市区町村は当該特別徴収義務者に対しeLTAXを経由して特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データ(正本)を送信します。

詳しくは特別徴収税額通知の電子化について、

または個人住民税特別徴収税額通知(納税義務者用)電子化に係る特設ページをご参照ください。

(注意)リンクをクリックすると外部サイトが開きます。

記入上の注意点

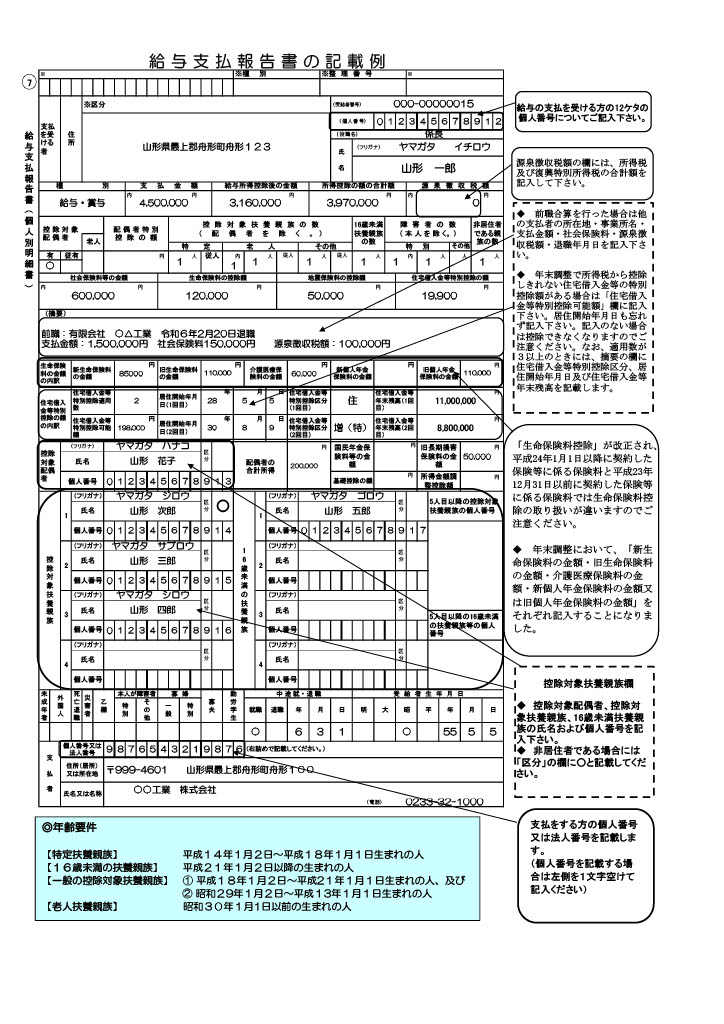

個人明細表

「摘要」

前職合算を行った場合は、事業所名、所在地、給与支払金額、社会保険料、源泉徴収税額、退職年月日を記入してください。

「旧長期損害保険料の金額」

旧長期損害保険料を含め「地震保険料の控除額」を記載した場合、「旧長期損害保険料の金額」に必ず記入してください。

「配偶者の合計所得」

配偶者特別控除の適用を受けた場合については、支払金額ではなく、合計所得金額を記入してください。

「控除対象配偶者」「控除対象扶養親族」

控除対象扶養親族の氏名および個人番号は、二重控除を避けるためにも必要ですので、記載例を確認のうえ記入してください。また、非居住者である場合は区分の欄に「○」と記載してください。

「16歳未満の扶養親族」欄について

「16歳未満扶養親族」欄には平成22年1月2日以降に生まれた扶養親族の方を記入してください。

「16歳未満扶養親族」欄に記入漏れがありますと、住民税をはじめとする税の計算が正確にできなくなります。(税額が大きくなってしまうことがあります)

「中途就・退職」

年の途中で就職・退職された方は、該当欄に○をつけてください。

就職・退職の年月日を記入し、退職月までの支払金額および社会保険料等の控除額を記入してください。

その他

住所、氏名、フリガナ、生年月日、個人番号を忘れずにご記入ください。

フリガナ、生年月日、個人番号は電算処理を行う上で必ず必要ですので正確に記入してください。

また、記載されている住所(令和8年1月1日現在)に誤りがあると重複課税の原因になります。

「住宅借入金等特別控除の額の内訳」欄について

住宅借入金等特別控除の適用を受ける場合は、「住宅借入金等特別控除可能額」「居住開始年月日」を必ず記入してください。記載がない場合は、適用になりませんのでご注意ください。

年末調整で所得税から控除しきれない住宅借入金等特別控除額がある場合です。 なお、適用数が3以上のときには、摘要の欄に住宅借入金等特別控除区分、居住開始年月日および住宅借入金等年末残高を記載します。

控除の種類

適用を受けている住宅借入金等特別控除の区分(控除の種類)を次のように記載します。

- 住:一般の住宅借入金等特別控除の場合。(増改築を含みます)

- 認:認定住宅の新築等に係る住宅借入金等特別控除の場合。

- 増:特定増改築等住宅借入金等特別控除の場合。

- 震:東日本大震災によって自己の居住の用に供していた家屋が居住の用に供することができなくなった場合で、新築や購入、増改築をした家屋に係る住宅借入金等について、震災特例法第13条の2第1項「住宅の再取得等に係る住宅借入金等特別控除」の規定の適用を選択した場合。また、当該住宅の取得や増改築が特定取得に該当する場合には、「(特)」を付記します。

特定増改築等住宅借入金等特別控除の適用があり、当該住宅の増改築が特定取得に該当する場合は、「増(特)」と記載します。「特定取得」とは、住宅の取得等の対価の額または費用の額に含まれる消費税額等(消費税額および地方消費税額の合計額をいいます)が、8%または10%の消費税および地方消費税の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

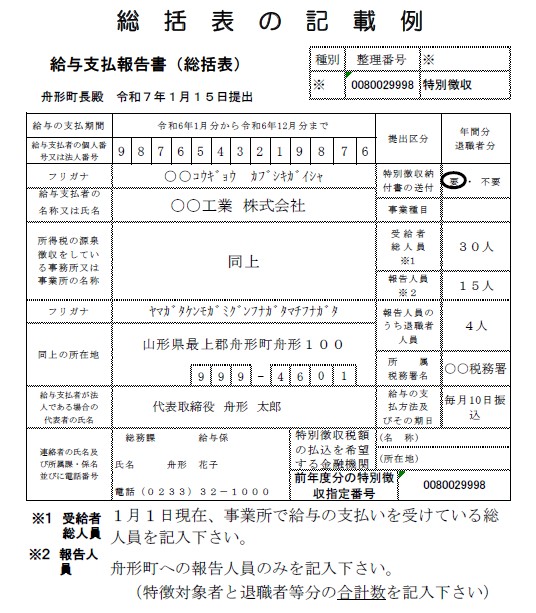

総括表

特別徴収該当者分について

同封されている特別徴収の用紙(桃色の用紙)を添付してください。特別徴収納付書の送付の「要・不要」どちらかに○を付けてください。「報告人員」の欄には、特徴対象者と退職者等普徴対象者の合計人数を記入してください。

普通徴収該当者分について

年の途中で退職された方、常時雇用でないなどの理由で特別徴収ができない方は同封の「退職者等分」(水色の用紙)を添付してください。特別徴収分の給与支払報告書の後ろに、仕切りとして添付してください。

次年度から特別徴収に切り替える場合

「特別徴収」用の総括表(桃色の用紙)に必要事項を記入し、特別徴収納付書の送付について「要・不要」のどちらかに○印を付けてください。同時に、給与支払者の個人番号または法人番号を記入してください。なお、個人番号を記入する場合は、左側を1文字空け、右詰めで記入してください。

提出した給与支払報告書を修正するとき

一度提出した給与支払報告書に、訂正、追加、取消がある場合、修正分を再提出する必要があります。

紙で給与支払報告書を修正する場合

提出書類

- 総括表

修正する人数のみを記載し、総括表上段欄外に朱書きで「訂正」「追加」「取消」のいずれかを記入してください。

- 個人別明細書

訂正・追加・取消の対象となる従業員分のみ作成し、個人明細表の上段欄外に朱書きで「訂正」「追加」「取消」のいずれかを記入してください。

- 普通徴収切替理由書

訂正・追加の対象者で、普通徴収に該当する場合は提出してください。

eLTAX(エルタックス)で給与支払報告書を修正する場合

該当の申告区分(訂正・追加・取消)を選択し、総括表の報告人員には、訂正・追加・取消となる人数を入力してください。個人別明細書は、訂正・追加・取消が発生した対象者分のみ作成してください。

詳しくは、eLTAX(エルタックス)のホームページ内、「よくあるご質問」の「Q.提出した給与支払報告書に追加、訂正、取消が発生した場合、どうしたらよいですか。」をご覧ください。https://www.eltax.lta.go.jp/

退職者等仕切紙

普通徴収へ切り替えることができる要件は以下の通りです。

いずれかの要件に当てはまる人数を記載してください。

- 総従業員数が2人以下(「総従業員数」とは、事業所全体の従業員数から、以下の2から6の理由に該当する対象者を除いた従業員数を指す)

- 他の事業所で特別徴収が行われている(乙欄適用者)

- 給与が少なく税額が引けない(年間の給与支払額が100万円以下の場合)

- 給与の支払が不定期

- 事業専従者(個人事業主のみ対象)

- 退職者、退職予定者(5月末日まで)、休職者(育休中を含む)

記載例

記載方法については、関連ファイルや国税庁ホームページもご参照ください。

個人明細表

総括表

関連リンク

- 総務省 地方税分野の主な申告手続等における様式(外部サイトにリンクします)

- 国税庁 給与所得の源泉徴収票等の法定調書の作成と提出の手引(外部サイトにリンクします)

- eLTAX 地方税ポータルシステム(外部サイトにリンクします)

- eLTAX 給与支払報告書等の提出に係る特設ページ(外部サイトにリンクします)

このページに関する問い合わせ先

住民税務課 税務係

電話番号:0233-32-0466

PDF・Word・Excelなどのファイルを閲覧するには、ソフトウェアが必要な場合があります。詳細は「ファイルの閲覧方法」を確認してください。